西藏拉洛水利樞紐及配套灌區工程正式發電試通水

水電2020-12-31

作者:袁銳 國家能源集團廣西分公司副總經理

新世紀以來,許多有識之士接連發出呼聲:“我們正處在能源變革的前夜,21世紀將是可再生能源的世紀”。當本世紀已過五分之一,2021年將臨,能源變革時代終見曙光。2020年9月22日,國家主席習近平在聯合國大會上表示,中國二氧化碳排放力爭于2030年前達到峰值,爭取2060年前實現碳中和。這一承諾迅速登頂全球熱搜事項。根據統計,中國碳排放已經達到約100億噸/年,位居世界第一。雖然中國人均排放量還遠低于西方國家,但總量確實驚人。碳中和意味著碳排放和碳匯(指植物吸收CO2和人工CO2捕捉)相等,按照預測中國碳匯遠期大約能達到15億噸左右,那么未來碳排放量需要比目前減少90%才能實現碳中和,這將是未來中國在國際社會責任領域最大的挑戰之一,將給中國能源工業帶來深遠的影響。

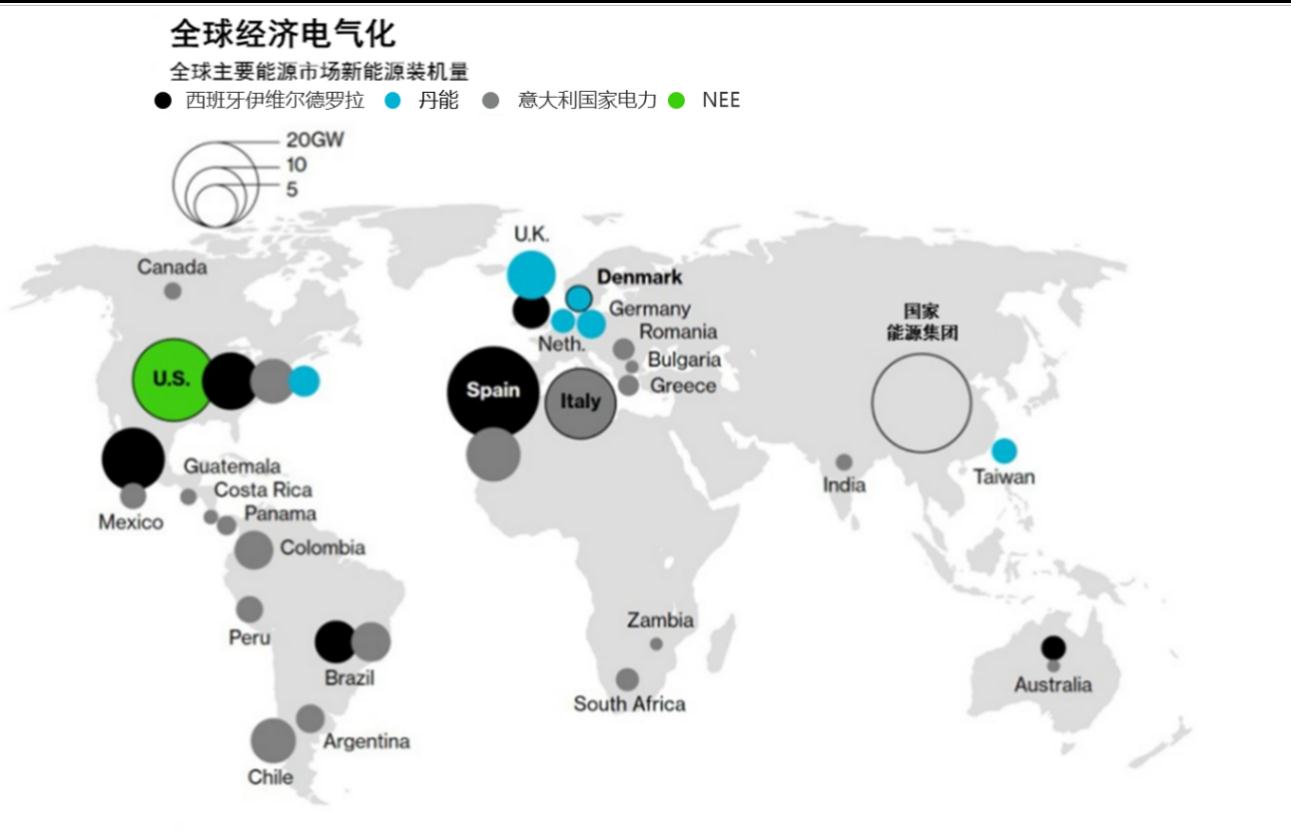

數據來源:國家能源集團、美國能源上市公司NEE

能源變革已安度前夜。地球上的生命全部來自碳基,而有機體光合作用產生的化學能主要以碳為基礎的化學形式存在。石化能源是最主要的不可再生能源,本質是遠古的太陽能通過有機物的光合作用和各種自然過程,被以煤和石油、天然氣等碳氫化合物的形式保存下來。石化能源具有相對高能量密度和易獲得性,仍然是現今電力、交通、化工等人類活動所需能源的主要來源。

傳統上,無論是氫能還是電能都是二次能源,只能從化石能源轉換而來。無論是不是能源產業史的必然,人類對能源的利用一直都存在著明晰的主輔兩條軌跡。

主線是以能量密度作為邏輯,人類歷史上利用的主體能源基本上從低能量密度向高能量密度逐一進化。從遠古時代的植物、柴火、動物脂肪、木炭等到煤炭、石油、天然氣等化石能源再到人人憧憬的核聚變反應,意味著人類能源需求的機動性、高效性、時間空間的平衡性得以滿足。

然而自第一份具有法律約束力的氣候協議《京都議定書》簽署以來,另一條路徑,即高碳化的能源向低碳和無碳轉型(理論上包括可再生能源、氫能、核能),漸成20年來能源行業發展和變革的主旋律。例如:最新一代的鋰電池車,其能量密度極值只有汽油的1/40,但包括東京在內的許多城市已準備在2030年前禁售汽油車。這是人類意識到溫室氣體存在和危害而被迫接受的準則,同時能源的道德溢價越來越高,排放和處置帶來的外部性越來越成為制約主體能源地位的因素。

能源變革的中國貢獻是決定性的,揮別2020,當各國紛紛以政策宣誓和法律的形式將二氧化碳凈零排放作為能源發展可預見的目標,當習近平總書記在金磚國家領導人峰會上強調,碳減排目標將說到做到,我們堅信,能源變革已安度前夜,能源變革已見曙光。

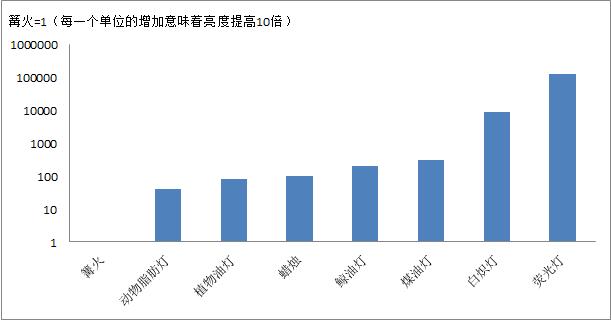

圖表:能源利用效率示意

數據來源:《光的歷史》威廉•諾德豪斯1997,芝加哥,芝加哥大學出版社

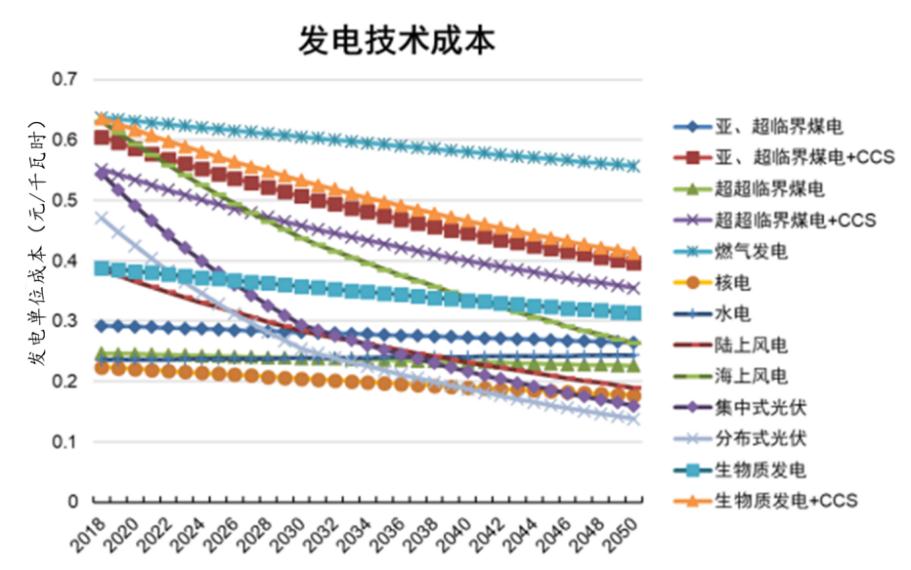

圖表:美國能源上市公司NEE發電技術成本趨勢預測

數據來源:Wind、Bloomberg、綜合

依據目前市場的共識,化石能源終端需求將逐步萎縮,電力公司將成長為舞臺正中的主流能源公司。

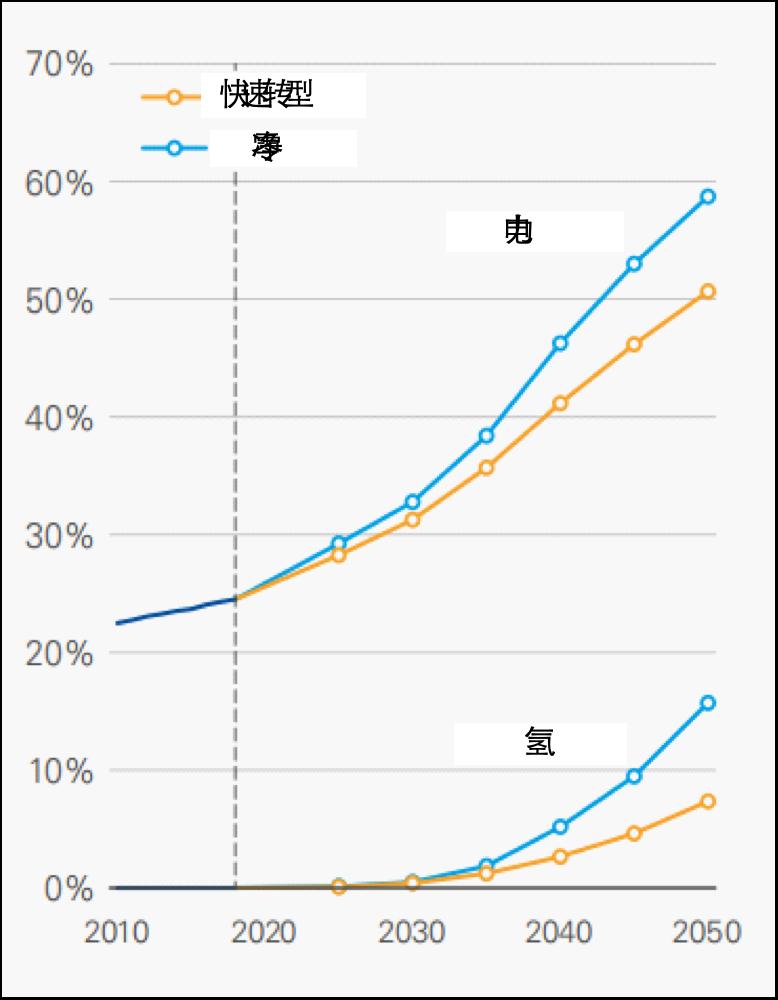

第一,再電氣化趨勢明顯,電力在終端能源消費中比重不斷擴大。

電力終端需求持續增長,保守估計到2050年,終端能源消費中,電力消費將從現在不足25%上升到50%以上。

圖表:電力和氫終端需求的變化趨勢

數據來源:BP世界能源展望2020

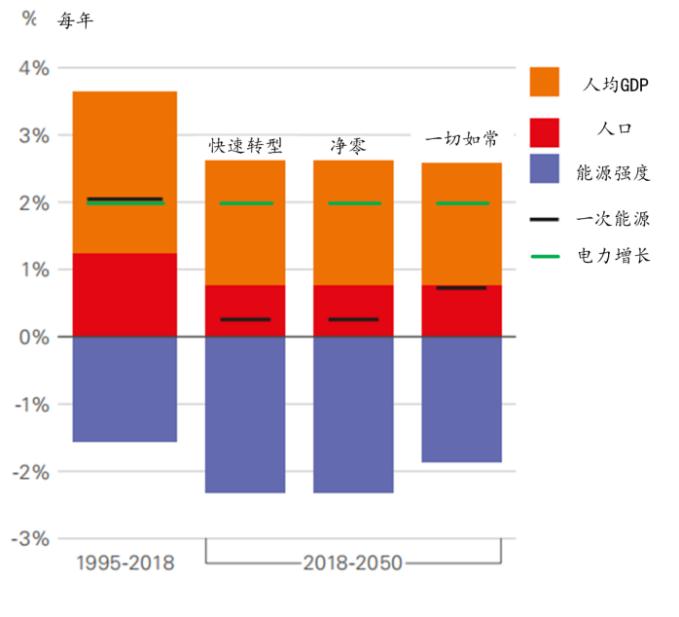

人均用電將繼續增加,這部分增長主要是電力可達性和公平性帶來的,2018年人均用電量不足1500度/年的人口占總人口48%,即全世界有一半人口無法保證全天持續獲得電力,2050年這一比例將減少到23%。能源強度持續下降,將減緩一次能源增長速度。電力供應將持續增長,裝機保持年增長2%的速度,顯著快于全球經濟增長和能源總需求的增長。

圖表:電力需求增長大幅領先一次能源需求的增長

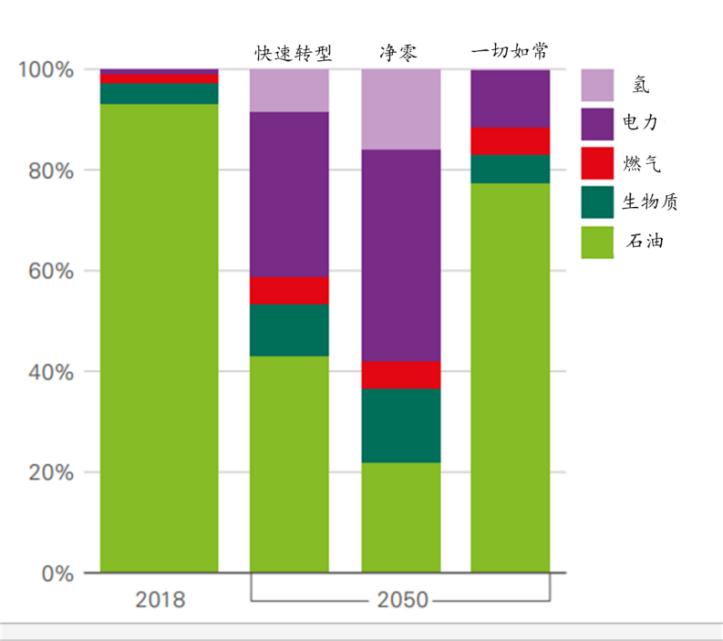

分行業看,到2050年,電力、氫、生物質為燃料交通工具將達到50%,交通行業內燃油交通工具將下降至40%。同時,交通上的清潔化趨勢與機器人自動駕駛互相促進,聯系緊密。以發電為核心的綜合能源建筑利用將使得建筑取暖近似實現碳中和;化石能源將繼續存在于某些工業生產流程中,比如水泥、冶煉、化工等行業,但是氫燃料可以部分滿足需要高溫作業流程的產業,無論藍氫還是綠氫的制備過程需大量耗電,氫燃料將作為可再生能源發電通向未來的中繼者,將在本世紀上半葉后期逐漸占有一席之地。

圖表:交通行業內最終能源消費的份額

圖表:電動出租車占乘用車完全行駛里程的份額

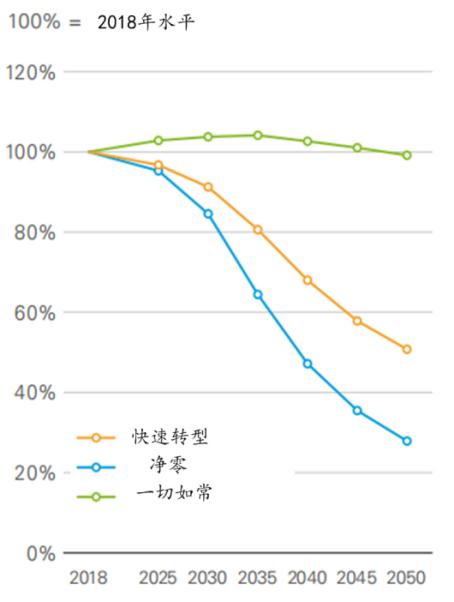

第二,一次能源結構將日趨清潔低碳,直到實現碳中和甚至負排放。

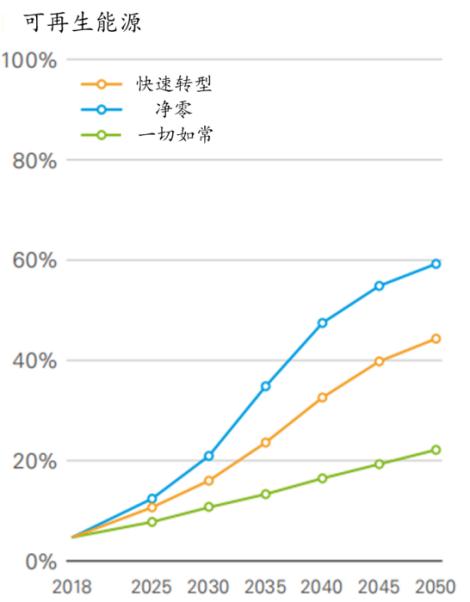

為達到政府間氣候變化專門委員會(IPCC)AR6所要求的2℃目標以內,全世界迅速行動起來,逐步轉變自身化石能源占主導的能源結構,保證2050年前全球可再生能源((指非水可再生能源(Non-Hydro Renewable)))供應總量達到一次能源供應量的一半,化石能源占一次能源比例下降到40%,這是一個艱巨的任務。

圖表:可再生能源占一次能源的份額

圖表:碳氫化合物使用水平趨勢

各國的能源系統結構都將帶來革命性的改觀,尤其是對以煤炭為主導的中國能源產業布局重塑將是史詩級的。

圖表:低碳轉型導致各國燃料結構逐步趨同

為達成以上目標意味著:

1、到2050年發電消納的一次能源比例將從現在的46%上升近60%。

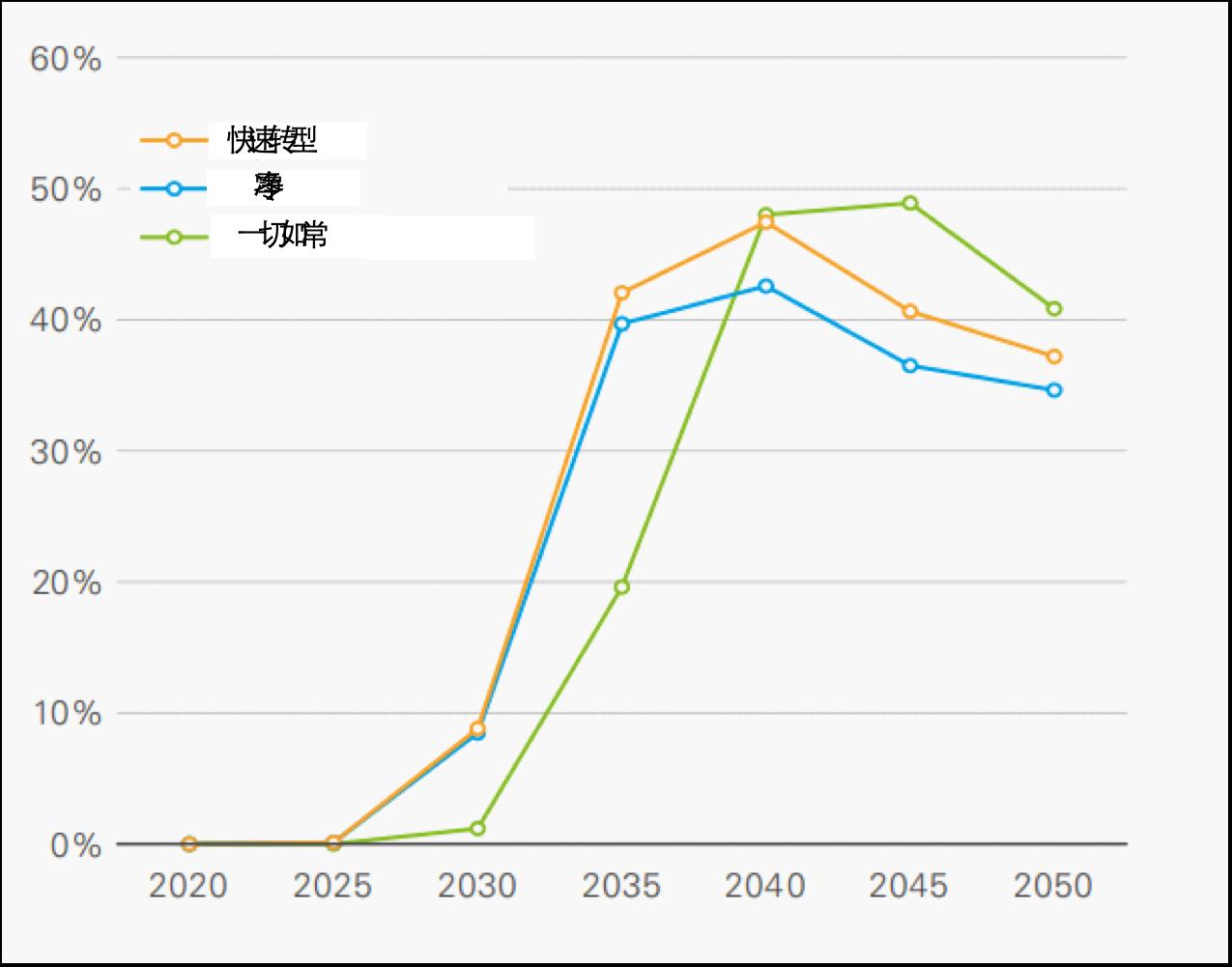

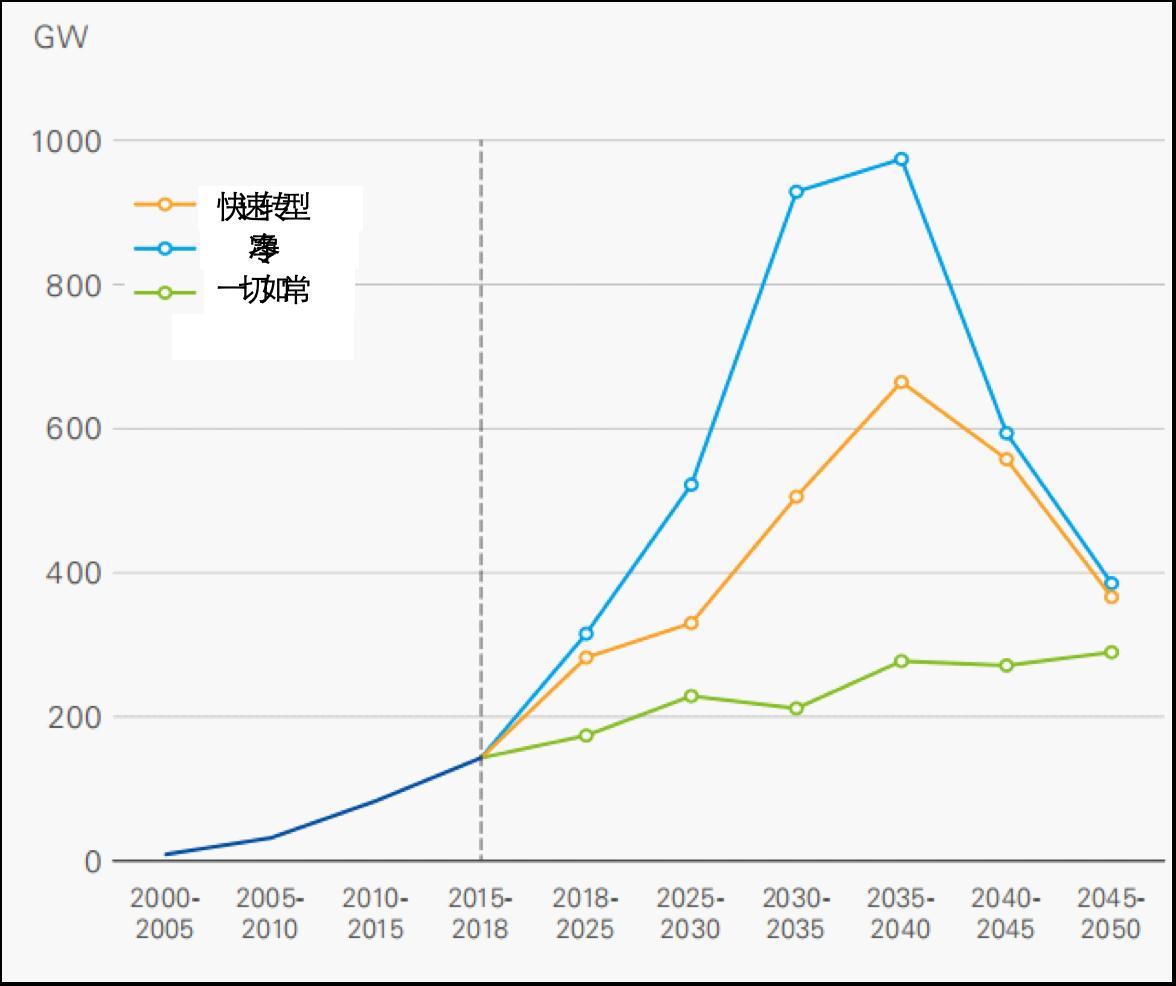

2、通過十年的努力使2030年世界發電量中風光發電的比例超過25%(預計2020年這一比例不超過8%,中國高于全世界平均),到2050年要達到55%甚至更高水平;由于水電的大規模開發基本結束,可再生能源的開發主要集中于風光,預計到2035年前,風光發電的新增裝機規模將保持常態化的高位,平均每年新增3.5億千瓦/年的裝機規模將是本世紀前20年平均水平的6倍,由于技術進步帶來間歇性能源消納問題的逐步改善,風光裝機增長量會逐年增加,可能出現最高6億千瓦/年的新增裝機峰值。

圖表:風能和太陽能發電裝機的年平均增長

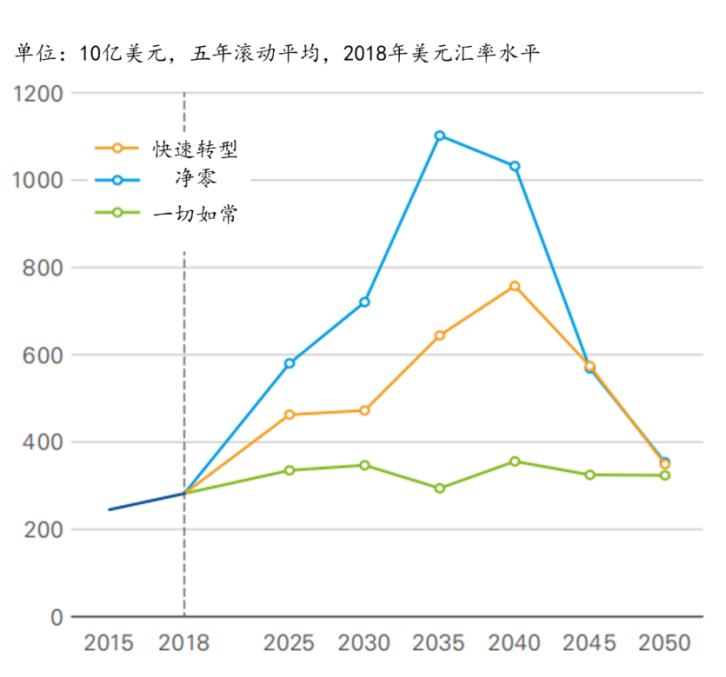

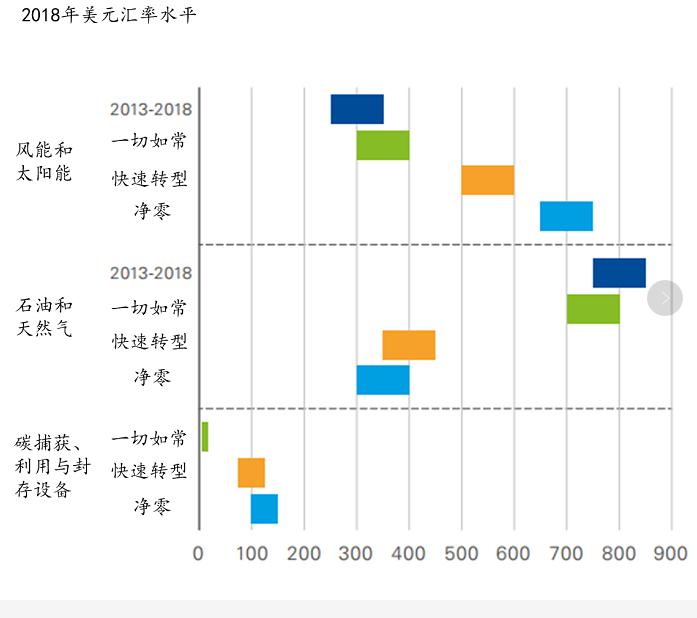

風能、光伏的投資預計達到5000億美元/年,由于風光能技術和工程學上的成本也在迅速下降,部分抵消了投資的增長,年投資強度只相當于近年來的2到3倍。

圖表:風能和太陽能年平均投資水平

3、在儲能技術成熟之前,化石能源將逐漸成為調峰電源。現有機組將進行大面積的靈活性改造,以適應電網新的安全需求,剩余火電裝機將逐步到齡退出。對火電機組的投資和改造將不只集中于調峰的深度和靈活性上,也同時要求提升調峰的效率。由于中國的火電機組普遍年輕,部分機組可能被迫面臨提前退役,化石能源如果能提高效率同樣可以達到減排的效果,中短期會延緩化石能源被可再生能源取代的時間。隨著CCUS(碳捕捉利用和封存技術)逐步成熟,到本世紀中葉,火電機組的CCUS投資可達年均1000億美元。配備CCUS的火電企業如果摻燒生物質能源,發電碳排放為負,獲得的碳匯有一定的市場價值,碳稅價格的逐步提高,將使得CCUS發電變得有利可圖。

圖表:平均年投資水平和預測

中國發電企業如何面對即將到來的能源革命?

在傳統電力企業轉型過程中,同樣存在勝者為王,贏者通吃的新經濟規律,從今天起可再生能源裝機的規模是壓倒一切的。

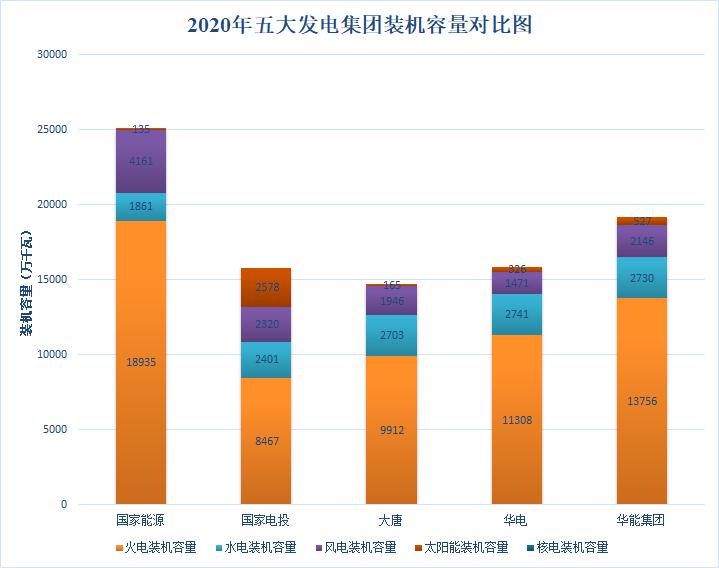

中國幾大發電企業對新能源的發展一直保持較濃厚的興趣,對能源變革也有敏銳的嗅覺。比如:國家能源集團所屬龍源電力公司,2007年成為全世界第一家風電裝機突破百萬千瓦的的電力企業,國家電投通過近年的超常規發展,成為世界上最大的光伏發電站運營商,并宣布將于2023年實現國內“碳排放達峰”。不過由于新能源補貼政策不連續,對低碳能源發展方向和成本的趨勢沒有形成共識,各個發電集團的新能源裝機增長顯示出了比較強的階段性。大型發電集團的火電裝機存量過大,即使每年新增一個美國存量的清潔能源裝機,依然不能從根本上扭轉現有化石能源發電裝機占主導的局面。

圖表:2020年五大發電集團裝機容量對比圖

數據來源:各電力公司社會責任報告

中國在光伏、風電以及核電等新能源領域已經達到世界領先水平,光伏、核電的全產業鏈基本實現了自主和可控。太陽能光伏發電成本按照行業協會發布的《中國光伏行業發展路線圖(2019版)》中測算,在1-2年內地面電站和分布式電站基本就可以實現平準發電成本(LCOE)與煤電基準價平價,風電最遲在2025年前也能實現與煤電平價。

盡管還有非常大的火電消費量需要新能源來替換,但實際并不存在不確定性的技術問題,我們已經可以清晰地看到大多數火電被新能源替代的終點。按照2030年碳排放達峰,2060年達到碳中和,2035年前光華東地區每年就需要新增5000千瓦-6000千瓦的可再生能源裝機。

這一過程顯然會碰到各式各樣的問題,有些是普遍的,比如達不到企業和股東設置的前期回報率要求,這與擴大規模搶占資源的戰略意圖常常背道而馳;有些則是中國特色的,在各地政治錦標賽模式下,新能源企業主體多如牛毛,比如廣西一地核準風電的主體企業將近50家。顯然,這樣低的市場集中度,不用很久又會造成可再生能源發電行業的產能過剩。

各類新能源、電網、儲能路線具有很強的不確定性,轉化為具有市場競爭力的產品也面臨無法預料的障礙,一旦判斷失誤,前期的投入將成為無法收回的“沉沒成本”,這既是挑戰也是機遇。

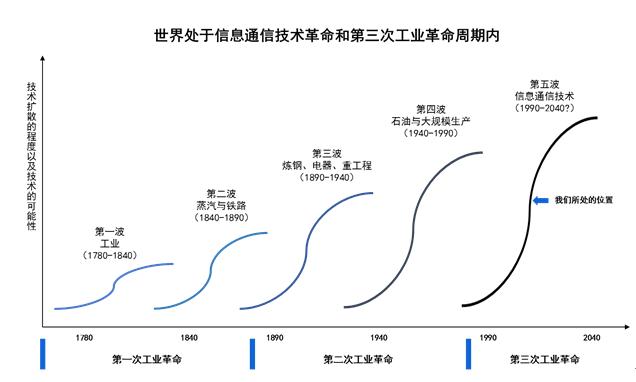

里夫金的《第三次工業革命》斷定:“互聯網技術和可再生能源的融合,是第三次工業革命堅實的基礎”。當今世界正處于通信技術革命和第三次工業革命交織的歷史進程中,大數據成為繼實驗科學、理論分析和計算機模擬之后新的科學范式,大數據平臺成為重要生產工具,數據成為基本的生產資料。中國電力企業在堅持穩定新增清潔能源裝機前提下,需要關注以下問題:

第一,在負荷中心以外建設的無儲能集中式光伏和風電,外送和消納的問題應被特殊關注。風光發電依賴于自然界資源,負荷往往具有較大波動,需要大量的備用電源保證電網和用電主體的穩定輸入,而特高壓跨省跨區域輸電線路的容量也有限,風光發電企業為了外輸搶電量只能降價殺價,被投項目虧損嚴重,已有產能過剩端倪。現時在西部風光資源富裕的某些省份,已有個別集中式風電場棄風比率超出30%。今后一段時間,在西部一些省份,可再生能源領域將會現出越來越明顯的產能過剩特征。“源網核儲”本就是一個整體,若只為搶資源而匆忙上項目,沒有經周密且富洞見的前期論證,將外送寄托于未來外部環境變化,將對電力企業的整體經營情況造成非常負面的影響。

第二,能源革變革應被置于更大范圍的第三次工業革命之中。能源技術在以綠色低碳為發展方向的同時,將出現創新型的能源系統。電力企業應重視從能源生產到電力消費全流程一體化的數據采集,廓清數據的權屬,可再生能源的開發、建設、管理是系統工程,應利用好能源數據規模所帶來的管理優勢,構建自身的數據護城河。尤其要重視數據挖掘和新一代工業互聯網技術在可再生能源領域的作用。平價的可再生能源項目往往徘徊在成本線上下,風光的間歇性也對運行成本產生了不利影響,通過數據挖掘和新一代工業互聯技術,可以提供新的決策維度,解決行或不行、上或不上的問題。

圖表:世界處于信息通信技術革命與第三次工業革命周期內

第三,重視分布式能源的作用,把握單一能源服務向綜合能源服務加快升級的發展方向。綜合能源服務是支撐可再生能源開發利用方式從傳統集中式過渡為集中式與分布式并重的能源供應結構優化,其特點就是:分布式電源為主,用戶也可以參與能源生產。實現綜合能源業務鏈價值最大化不是傳統手段可做到的,需要制度、技術有較大革新。發電企業為了順應這一趨勢,需要加強終端客戶的粘性,利用發售一體的售電公司,提高服務用電用能企業的能力;由于微網環境下客戶會參與供需互動,甚至參與能源生產,能夠盡早獲得儲備的用電企業有關數據,可以成為下一步綜合能源供應的合作基礎;將來電力企業可以在不依托主網的情況下形成微網循環,電力企業應積極投身增量配網業務,提前布局綜合能源供應的區域電網系統。

第四,對火電新建、改造、退役等的決策需要考慮已存在且將來必須要負擔的外部成本。風電和光伏發電能否在能源結構改革中發揮重要作用,最終由它們的生產成本決定。目前,能源的成本價格還是扭曲狀態,火電的成本很低,但如果考慮火電的污染稅和碳價,它的成本將高于風電和光伏發電。因此,風電和光伏發電最終能在多大程度上替代火電,就需要對比二者完全真實的成本價格,包括污染稅、碳價、儲能和調峰等成本,各類能源項目包括可再生能源項目,必須置于外部成本內部化前提下開展可研。

第五,加快可再生能源項目的國際化布局。把中國可再生能源的發展優勢轉化為國際間協作減排的話語優勢,這是“四個革命,一個合作”的必然要求,也是匹配中國大國地位的減排使命與擔當。利用國內國際兩個市場、兩種資源,既可以提高可再生能源產業、資本、制造全球配置的效率,也可以推廣可再生能源的中國技術路線、制度路線。

中國電力網于1999年正式上線運行,是中國電力發展促進會主辦的全國性電力行業門戶網站。

服務熱線:400-007-1585

評論